Desde que se declaró el Estado de alarma, en materia de suspensión de plazos se han publicado dos Reales Decretos y un Real Decreto-Ley. La excepcionalidad de la situación y la dispersión y poca claridad normativa han provocado que, por una parte, entre otros organismos, la Agencia Estatal de la Administración Tributaria o el Consejo General del Poder Judicial hayan publicado aclaraciones en cuanto a esa suspensión de los plazos en vía administrativa y contenciosa respectivamente y que, por otra, algunas Comunidades Autónomas hayan adoptado diversas fórmulas legislativas al entender que tal suspensión podría no aplicar a los plazos abiertos en el ámbito autonómico.

Se trata, en todos los casos, de una defensa de la seguridad jurídica en esta situación, insistimos, excepcional, que no se ha producido con anterioridad y que provoca cierto vértigo en el contribuyente ante la posibilidad de que un acto devenga firme sin posibilidad de que pueda ya ser impugnado.

Como ya sabemos, el 14 de marzo se publicó en el BOE el Real Decreto 463/2020, por el que se declara el estado de alarma para la gestión de la situación de crisis sanitaria ocasionada por el COVID-19, que en su Disposición Adicional Segunda reguló la “Suspensión de plazos procesales”, en la Tercera la “Suspensión de plazos administrativos” y en la Cuarta la suspensión de la “Prescripción y Caducidad”. Sin embargo, el 18 de marzo se publicó el Real Decreto 465/2020, por el que se modifica el Real Decreto 463/2020, que estableció que la suspensión regulada en la citada Disposición Tercera no sería de aplicación a los plazos tributarios, sujetos a la normativa especial desarrollada por el artículo 33 del Real Decreto-Ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19.

Pues bien, la Agencia Estatal de la Administración Tributaria, ante lo insólito de la situación y el parche normativo del Real Decreto-Ley 8/2020 en relación con la suspensión de plazos tributarios, publicó un “banner” llamado “Medidas tributarias COVID-19”, que incluye, además de una relación de la normativa anterior, “un documento con preguntas frecuentes que pretenden aclarar las dudas derivadas de la aplicación en el ámbito tributario del Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19.”

De igual forma, en el Acuerdo de la Comisión Permanente del Consejo General del Poder Judicial de 14 de marzo se recogió lo siguiente: “(...) se suspenden todas las actuaciones judiciales programadas y los plazos procesales que tal decisión conlleva, salvo en los supuestos de servicios esenciales”.

Posteriormente, en un nuevo Acuerdo de la Comisión Permanente de 18 de marzo se estableció que durante el Estado de alarma solo podrían presentarse escritos procesales vinculados a actuaciones judiciales urgentes y siempre a través de medios telemáticos, añadiendo que “Ignorar estas prohibiciones y limitaciones supone contrariar la finalidad de la declaración de estado de alarma en la medida en que la presentación de un escrito desencadenaría la obligación procesal de proveerlo, actuación procesal que, de acuerdo con la disposición adicional segunda del Real Decreto 463/2020 debe entenderse suspendida”.

Lo anterior, entendemos, no hace sino tratar de aportar seguridad jurídica a una situación inusual cuyo desarrollo legislativo ha planteado dudas al contribuyente/recurrente.

Por su parte, las Comunidades Autónomas han adoptado diferentes soluciones legislativas ante la posibilidad de que sea precisa una norma especial tributaria (ex apartado 6 de la Disposición Adicional Tercera del Real Decreto 463/2020) para el ámbito autonómico. Y ello, como indica el propio Principado de Asturias, porque así lo exige la excepcional situación existente y la necesidad de intensificar las medidas temporales excepcionales en todos los niveles de gobierno.

Por ejemplo, la Comunidad de Madrid, en el artículo 2 de su Acuerdo de 13 de marzo (publicado en el BOCAM número 63) ha declarado inhábiles desde el 13 al 26 de marzo “a efectos del cómputo de plazos en los procedimientos administrativos que se tramiten en el ámbito de la Comunidad de Madrid”. El artículo 2 del mismo concreta que esta declaración de días inhábiles sólo es de aplicación a los plazos computados por meses.

El Principado de Asturias, en Decreto 9/2020, de 24 de marzo (publicado en el BOPA número 58) ha establecido la suspensión de los términos y la interrupción de los plazos para la tramitación de los procedimientos gestionados por el Principado de Asturias. Este Decreto tiene efectos retroactivos desde el 14 de marzo. Igual solución han adoptado Extremadura en Decreto 17/2020, de 15 de marzo; y Galicia mediante Resolución de 15 de marzo.

Por tanto, se percibe una intención común en el actuar de las Administración Públicas: defender, como ya se ha dicho, la seguridad jurídica en todos los niveles.

Eladia de Carlos

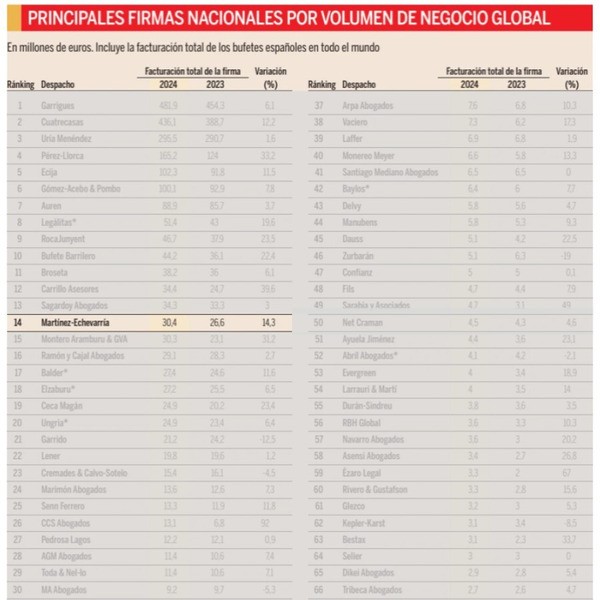

Departamento Fiscal, Martínez-Echevarría Abogados