Recientemente hemos conocido el criterio del Tribunal de Justicia de la Unión Europea sobre una de las cuestiones más controvertidas en relación con las cláusulas de limitación de los tipos de interés (cláusulas suelo): los acuerdos novatorios y la renuncia de acciones.

Tras los cambios de criterio del Tribunal Supremo entre las Sentencias de 16 de octubre de 2017 y 11 de abril de 2018, se plantearon diversas cuestiones prejudiciales ante el TJUE para concretar la validez de dichos pactos. Concretamente, la sentencia de 9 de julio de 2020 ha sido el resultado de la cuestión planteada por el Juzgado de Primera Instancia e Instrucción nº 3 de Teruel en un procedimiento que enfrentaba a una consumidora con Ibercaja (C-452/18). En su pronunciamiento, el TJUE ha reconocido que los acuerdos sobre las cláusulas suelo y las renuncias a hacer valer sus derechos en el futuro pueden ser declarados abusivos por un juez si, tras su examen, se acredita que los mismos no cumplen los requisitos de información y transparencia derivados del art. 3 de la Directiva 93/13.

De entrada, una cláusula que contemple una renuncia mutua al ejercicio de cualquier acción judicial en el marco de un acuerdo que tenga por objeto la solución de una controversia surgida entre un profesional y un consumidor acerca de la validez de la cláusula de un contrato que vincula a estas dos partes, puede constituir el objeto principal del acuerdo en el sentido del artículo 4, apartado 2, de la Directiva 93/13 y, en consecuencia, quedar sustraída de la apreciación de su posible carácter abusivo, siempre que esté redactada de manera clara y comprensible.

Por ello, el TJUE establece la posibilidad de considerar abusivos los acuerdos entre un profesional y un consumidor con la finalidad de modificar la cláusula abusiva de un contrato anterior (o concretar las consecuencias de dicha abusividad), si dicho convenio no cumple con los requisitos de transparencia de la Directiva 93/13. En este sentido, el Alto Tribunal Europeo permite declarar la nulidad de dicho acuerdo si la modificación no ha sido negociada individualmente y el cliente no ha podido influir en ella.

Por lo que respecta a las renuncias sobre las cláusulas suelo, solamente serán admisibles si el consumidor, en el momento de firmarlas, ha prestado su consentimiento libremente y ha estado debidamente informado. Para ello resulta imprescindible que el prestatario, antes del contrato, tenga a su disposición toda la información sobre las condiciones del mismo y las consecuencias futuras de su celebración, incluyendo también la evolución pasada del índice a partir del cual se calcula el tipo de interés. En caso de que no se cumplan esos requisitos, las renuncias serán nulas.

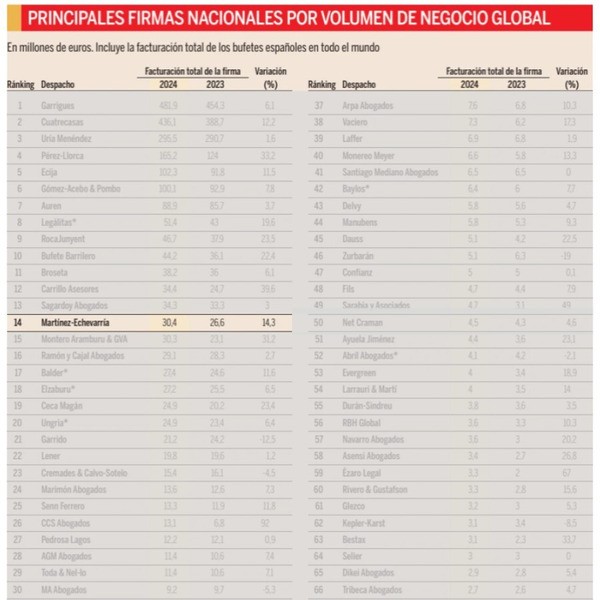

En conclusión, dicha sentencia es muy positiva para los consumidores, pues permite declarar la nulidad de la gran mayoría de los acuerdos firmados con las entidades bancarias y recuperar todas las cantidades cobradas indebidamente. Desde Martínez-Echevarría Abogados animamos a aquellos consumidores que están en esta situación a que estudien cuáles son sus opciones de reclamación con un abogado especializado en Derecho Bancario. Puede contactarnos en el teléfono gratuito 900 100 039, o bien, en el formulario de consulta.