La Audiencia Nacional ha dictado una reciente Sentencia, de fecha 19 de febrero de 2020 (recurso 485/2017), en la que concluye que los administradores y miembros de los consejos de administración pueden aplicar la exención por trabajos efectivamente realizados en el extranjero-regulada en el artículo 7 p) de la Ley del IRPF-, en contra del criterio de la Dirección General de Tributos.

La Audiencia Nacional concluye que la calificación como administrador o consejero no es suficiente para negar la aplicación de la exención, siempre que se cumplan los demás requisitos legales, y, en particular, que los trabajos desempeñados en el extranjero, tratándose de operaciones intragrupo, produzcan una utilidad o ventaja para la entidad destinataria.

La aplicación de la exención es defendida por la Audiencia Nacional incluso teniendo en cuenta el carácter mercantil de las retribuciones de los administradores, si bien no podemos olvidar que la Ley del IRPF las califica como rendimientos de trabajo.

Si bien hay que analizar cada caso, es importante advertir que los trabajos realizados deben tener como destinatario a una entidad no residente en España o un establecimiento permanente situado fuera del territorio español, no siendo necesario que dichos destinatarios de los trabajos sean los únicos beneficiarios de los mismos, de modo que no se impida que haya varios beneficiarios, ni que entre ellos se encuentre el empleador del perceptor de los rendimientos del trabajo.

La Sentencia de la Audiencia Nacional ha sido recurrida en casación, y será el Tribunal Supremo quien tenga la última palabra. No obstante, ya contamos con unos argumentos que hacen que merezca la pena analizar la tributación de muchos administradores y consejeros en los últimos cuatro años, de cara a plantear posibles solicitudes de devolución de ingresos indebidos del IRPF para reclamar la exención por trabajos realizados en el extranjero.

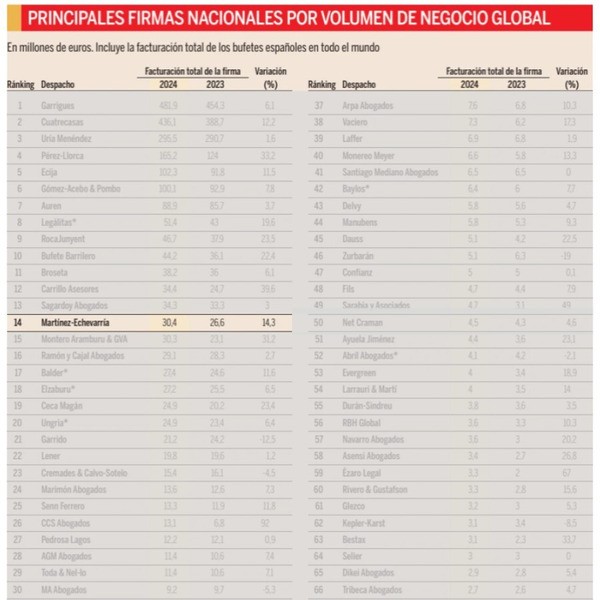

Joaquín López Avellaneda

Responsable Departamento Fiscal de Martínez-Echevarría, Abogados